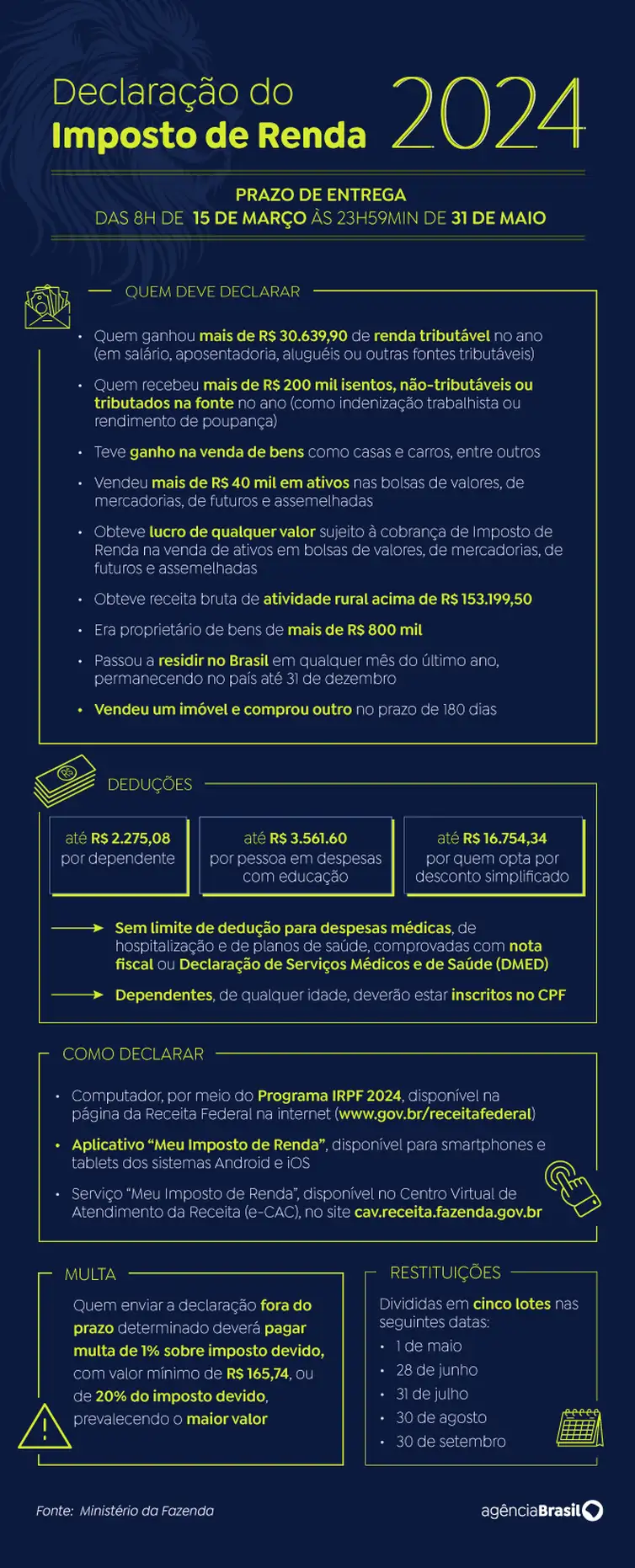

O prazo de entrega da declaração começou às 8h da última sexta-feira (15) e vai até as 23h59min59s de 31 de maio. O novo intervalo, segundo a Receita, foi necessário para que todos os contribuintes tenham acesso à declaração pré-preenchida, que é enviada duas semanas após a entrega dos informes de rendimentos pelos empregadores, pelos planos de saúde e pelas instituições financeiras.

Um total de 45,2% dos contribuintes que entregaram o documento à Receita Federal usaram a declaração pré-preenchida, por meio da qual o declarante baixa uma versão preliminar do documento, bastando confirmar as informações ou retificar os dados. A opção de desconto simplificado representa 58,2% dos envios.

Até 2019, o prazo de entrega da declaração começava no primeiro dia útil de março e ia até o último dia útil de abril. A partir da pandemia de covid-19, a entrega passou a ocorrer entre março e ia até 31 de maio. Desde 2023, passou a vigorar o prazo mais tardio, com o início do envio em 15 de março, o que dá mais tempo aos contribuintes para prepararem a declaração desde o fim de fevereiro, quando chegam os informes de rendimentos.

Outro fator que impulsionou o recorde foi a antecipação do download do programa gerador da declaração. Inicialmente previsto para ser liberado a partir desta sexta, o programa foi antecipado para terça-feira passada (12).

Segundo a Receita Federal, a expectativa é que sejam recebidas 43 milhões de declarações neste ano, número superior ao recorde do ano passado, quando o Fisco recebeu 41.151.515 documentos. Quem enviar a declaração depois do prazo pagará multa de R$ 165,74 ou 20% do imposto devido, prevalecendo o maior valor.

Neste ano, a declaração terá algumas mudanças, das quais a principal é o aumento do limite de rendimentos que obriga o envio do documento por causa da mudança na faixa de isenção. O limite de rendimentos tributáveis que obriga o contribuinte a declarar subiu de R$ 28.559,70 para R$ 30.639,90.

Em maio do ano passado, o governo elevou a faixa de isenção para R$ 2.640, o equivalente a dois salários mínimos na época. A mudança não corrigiu as demais faixas da tabela, apenas elevou o limite até o qual o contribuinte é isento.

Mesmo com as faixas superiores da tabela não sendo corrigidas, a mudança ocasionou uma sequência de efeitos em cascata que se refletirão sobre a obrigatoriedade da declaração e os valores de dedução. Além disso, a Lei 14.663/2023 elevou o limite de rendimentos isentos e não tributáveis e de patrimônio mínimo para declarar Imposto de Renda.

Com informação da Agência Brasil